Dự báo nhu cầu thép nội địa 2018 tăng từ 20 – 22%, đối thủ đáng gờm mảng nhựa từ tân binh Hoa Sen

Dự báo nhu cầu thép nội địa 2018 tăng. Năm 2018, tình hình cạnh tranh ngành vật liệu xây dựng sẽ trở nên khốc liệt hơn, do việc gia tăng công suất trong mảng gạch, xi măng, nhựa và kính xây dựng. Trong nhóm vật liệu xây dựng, thép là một trong những ngành nổi bật khi hai năm liên tiếp đạt tăng trưởng tốt cả về sản lượng và giá.

--> Nên xem: BẢNG BÁO GIÁ SẮT THÉP 2018 MỚI NHẤT

Dự báo cầu thép nội địa 2018 tăng nhưng tiềm ẩn rủi ro từ Trung Quốc

Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) vừa có báo cáo về ngành vật liệu xây dựng.

VDSC cho biết được hỗ trợ bởi tăng trưởng lực cầu nội địa dự báo ở mức 20 – 22% và các chính sách phòng vệ thương mại có lợi cho sắt thép Việt Nam, các nhà sản xuất thép đang đứng trước cơ hội mở rộng thị trường tiêu thụ.

Tăng năng lực sản xuất các bán thành phẩm, giảm nhập khẩu

Không chỉ tăng quy mô, ngành thép nội địa đang phát triển theo chiều sâu, sản xuất từ thượng nguồn để tăng năng lực sản xuất các bán thành phẩm, giảm nhập khẩu và đặc biệt hướng đến sản xuất các dòng sản phẩm sắt thép mà trước giờ hoàn toàn phụ thuộc vào nhập khẩu như thép dự ứng lực và thép dùng trong các thiết bị dân dụng.

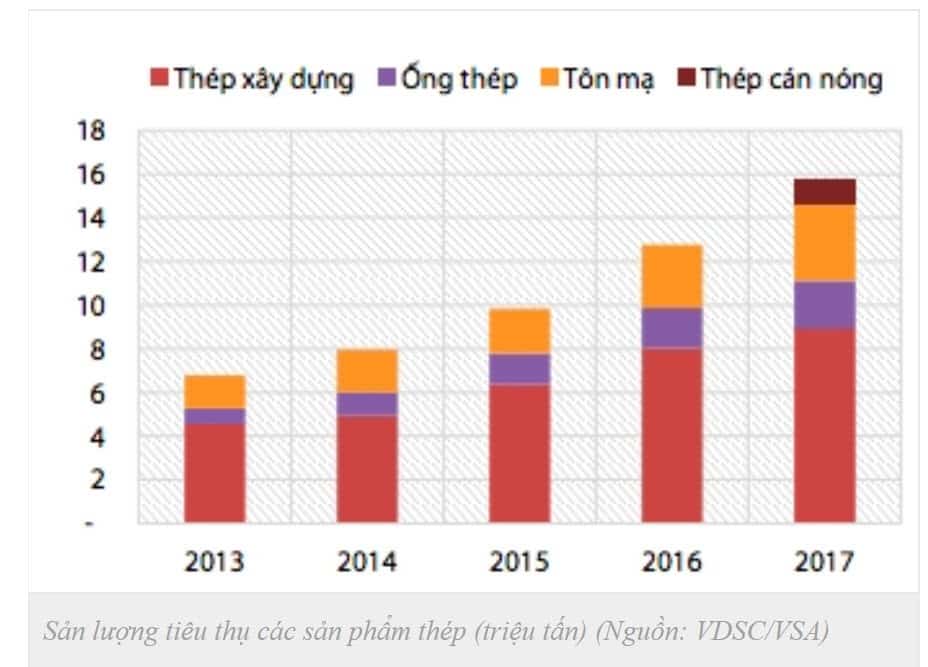

Sản lượng tiêu thụ các sản phẩm thép (triệu tấn) (Nguồn: VDSC/VSA)

Sản lượng tiêu thụ các sản phẩm thép (triệu tấn) (Nguồn: VDSC/VSA)

Rủi ro cho ngành thép

Tuy nhiên VDSC cũng đưa ra các rủi ro cho ngành thép như các thị trường xuất khẩu chính là các nước Đông Nam Á đang tiếp tục dựng lên các hàng rào phòng vệ với sắt thép Việt Nam xuất khẩu, đặc biệt ở nhóm hàng tôn mạ.

Bên cạnh đó, tình trạng dư cung thép trên toàn cầu vẫn chưa được giải quyết triệt để, vì vậy rủi ro thép Trung Quốc phá giá tràn vào thị trường nội địa vẫn tiềm tàng.

Ngoài ra, hoạt động đầu tư mở rộng chuỗi sản xuất chưa thực sự mạnh mẽ, phần lớn các doanh nghiệp vẫn dừng ở mức gia công, vì vậy lợi nhuận bất ổn định và chịu nhiều sức ép từ diễn biến giá thép thế giới, VDSC nhận định.

Áp lực cạnh tranh về giá trong ngành ống nhựa từ các tân binh

Với ngành ống nhựa, VDSC nhận định mức lợi nhuận hấp dẫn của ngành đã thu hút được nhiều doanh nghiệp mới tham gia thị trường và là môi trường thuận lợi để bắt đầu cuộc cạnh tranh về giá.

Tuy mới lấn sân sang mảng ống nhựa, VDSC cho biết Công ty Cổ phần Tập đoàn Hoa Sen (Mã: HSG) đã đưa ra các chính sách bán hàng rất cạnh tranh để chiếm thị phần, khiến một loạt các nhà sản xuất khác phải tăng cường chiết khấu cho mạng lưới bán lẻ. Ngay cả các công ty đầu ngành từng đạt mức lợi nhuận gộp trên 30% hiện tại có thể phải chấp nhận biên lợi nhuận thấp hơn do cạnh tranh từ những doanh nghiệp mới này.

Giá niêm yết của ống nhựa sau một thời gian dài không đổi, đã tăng nhẹ do giá nguyên liệu đầu vào tăng nhờ sự phục hồi của giá dầu.

Tăng trưởng nhu cầu xây dựng đã tạo điều kiện thuận lợi cho sản lượng tiêu thụ, trong khi các nhà sản xuất lớn như Công ty Cổ phần Nhựa Bình Minh (Mã: BMP), Công ty Cổ phần Nhựa Thiếu niên Tiền Phong (Mã: NTP) hoạt động hết công suất để đáp ứng các đơn đặt hàng.

Lĩnh vực kính xây dựng sẽ không thuận lợi như năm 2016, 2017

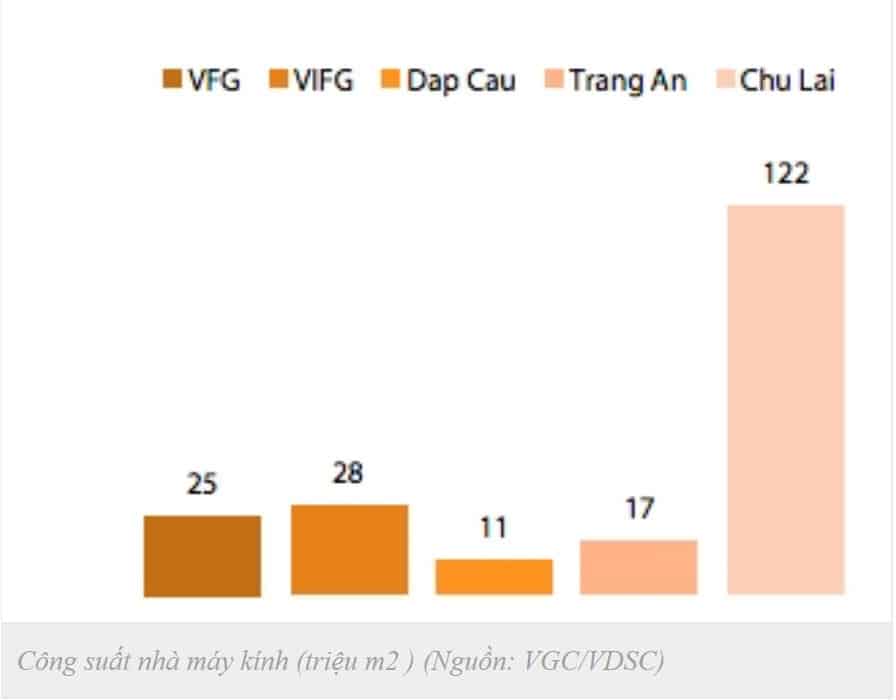

Theo Hiệp hội sản xuất kính Việt Nam (Vietglass), nguồn cung nội địa bao gồm 4 nhà máy sản xuất kính gồm có Chu Lai, Việt Nhật, Bình Dương và Tràng An với tổng công suất các nhà máy vào khoảng 3.500 tấn/ngày.

Công suất nhà máy kính (triệu m2 ) (Nguồn: VGC/VDSC)

Công suất nhà máy kính (triệu m2 ) (Nguồn: VGC/VDSC)

Ngành kính sẽ có một năm 2018 không được thuận lợi như năm 2017.

Lý do là giá bán kính sẽ có mức tăng trưởng thấp hơn sau thời kì thiếu hụt nguồn cung tại thời điểm 2016 và nửa đầu năm 2017 và cạnh tranh mạnh mẽ hơn khi nhà máy Chu Lai, với công suất 1.200 tấn kính/ngày dự kiến sẽ đi vào hoạt động cuối năm sau.

Từ 2018, lĩnh vực gạch xây dựng sẽ trở nên khó khăn hơn

Theo báo cáo, VDSC cho biết hiện tại, ngành gạch xây dựng đang gặp sự cạnh tranh khốc liệt về giá bán, với sự phân mảnh từ nhiều đối thủ trên thị trường và liên tục nâng công suất trong các năm gần đây.

Với tính bền vững cao hơn và chịu nước tốt hơn, gạch granite sẽ ngày càng trở nên phổ biến hơn so với ceramic. Với công suất hiện tại 60 triệu m2/năm, nguồn cung sẽ cần tăng tưởng trung bình 18,5% để đáp ứng nhu cầu, dự báo vào khoảng 140 triệu m2 vào năm 2020.

Những công ty trong ngành như Tổng Công ty Viglacera – CTCP (Mã: VGC), Công ty Cổ phần CMC (Mã: CVT) đều có kế hoạch tiếp tục gia tăng công suất mảng gạch granite và ngược lại đối với ceramic.

Dự báo 2018 sẽ dư cung từ 25 – 30% trong ngành xi măng

VDSC cho biết ngành xi măng tiếp tục đối mặt xu thế cạnh tranh nhiều hơn về giá, trong khi giá nguyên vật liệu đầu vào bao gồm (than, dầu), chi phí nhân công tiếp tục tăng.

Tổng công suất thiết kế các nhà máy vào khoảng 97 triệu tấn/năm trong năm 2017, cao hơn 20% so với nhu cầu tiêu thụ.

VDSC ước tính tổng công suất sẽ tăng lên khoảng 120 triệu vào năm 2020. Trong năm 2018, xu thế dư cung sẽ tiếp tục diễn ra, chủ yếu tại miền Bắc, trong khi nguồn cung tại miền Nam chủ yếu đến từ khu vực khác.

Trong trường hợp xu thế xuất khấu không có cải thiện và các dự án đầu tư mới về xi măng đi vào hoạt động, tình trạng dư cung sẽ tiếp tục diễn ra, vượt khoảng 25 – 30% so với cầu trong các năm tới, VDSC nhận định.

Nguồn tin: Vietnambiz

--> Xem thêm: cần thuê xe cẩu vận chuyển sắt thép

RẤT MONG ĐƯỢC TIẾP TỤC PHỤC VỤ QUÝ KHÁCH TRONG MỌI CÔNG TRÌNH.

CÔNG TY TNHH THƯƠNG MẠI DỊCH VỤ THÉP GIA NGUYỄN

VPĐD : 27 CN13, Phường Sơn Kỳ, Quận Tân Phú, HCM.

Hotline : 08.985.49.379 – 0908.58.50.56

Email : thepgianguyen.com@gmail.com